隸屬仁宏健康產業集團

爭創一流的醫療健康產業綜合服務商

處方外流加速 大藥商、連鎖藥店承接能力誰更強?來源:賽柏藍網址:http://news.PharmNet.com.cn

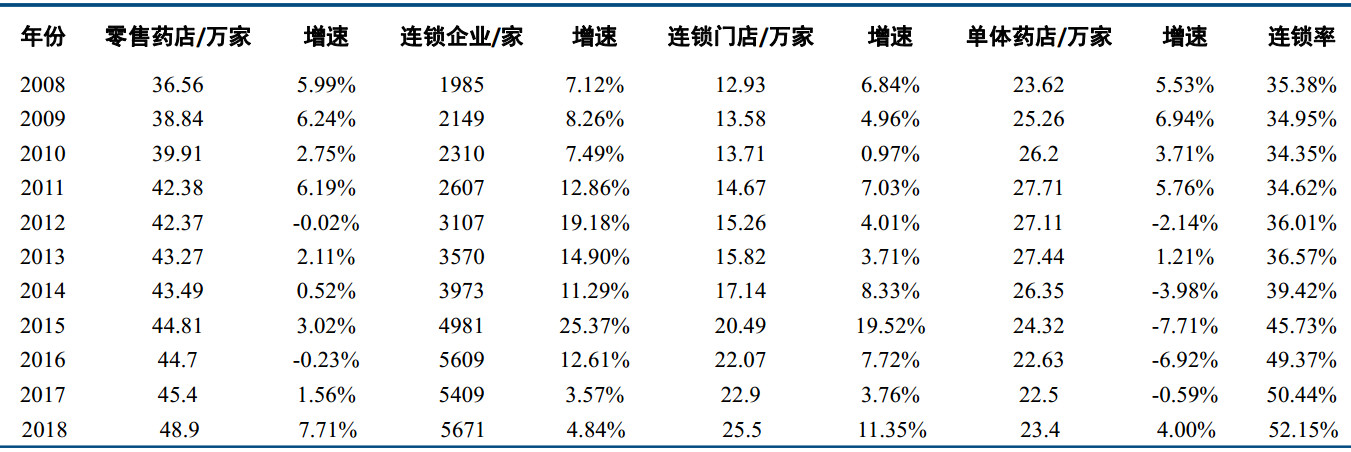

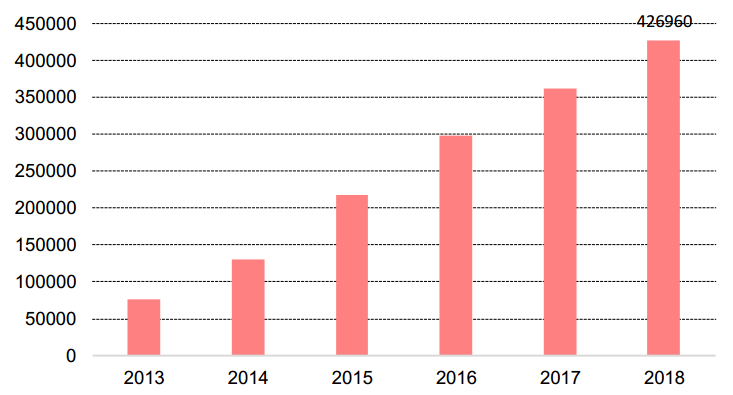

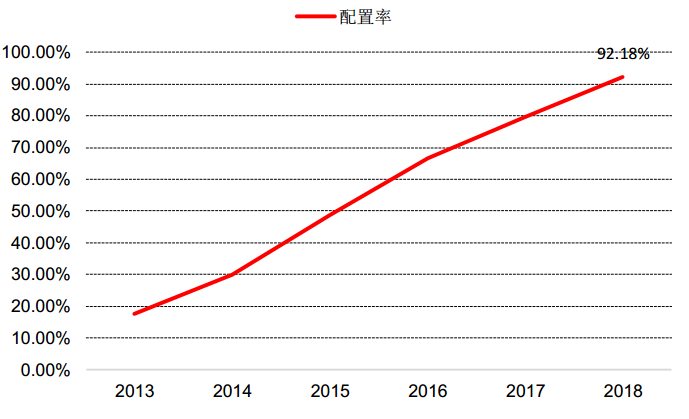

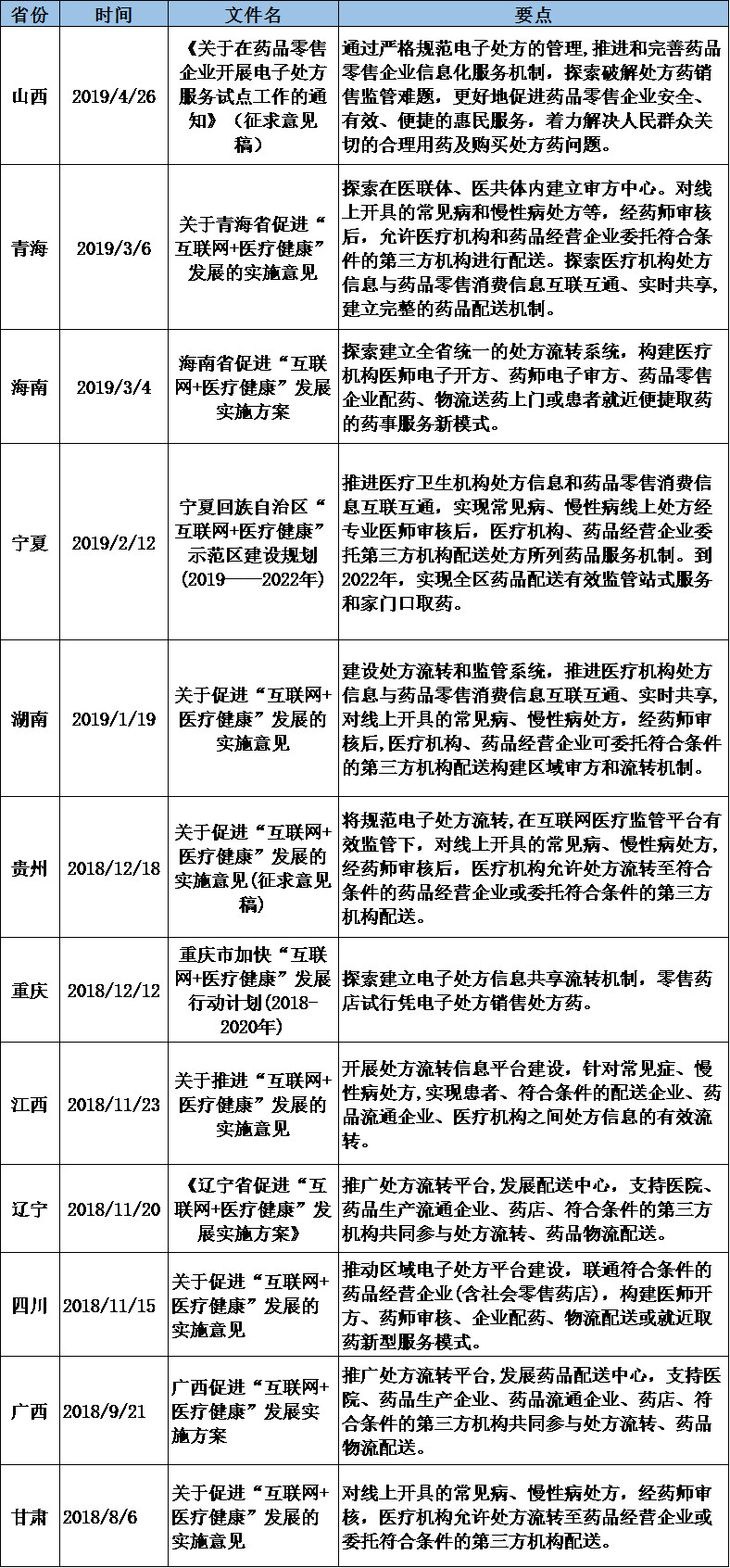

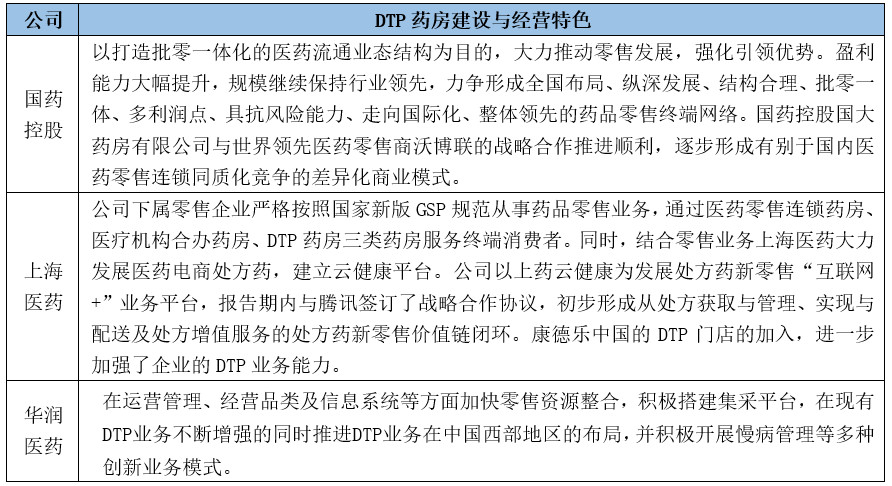

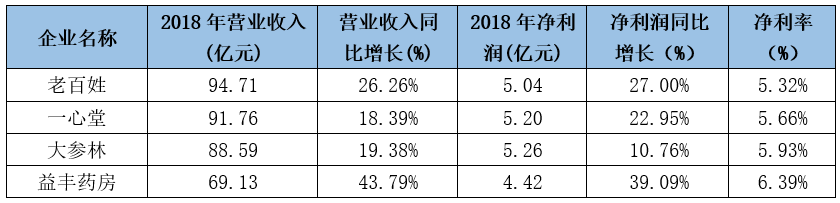

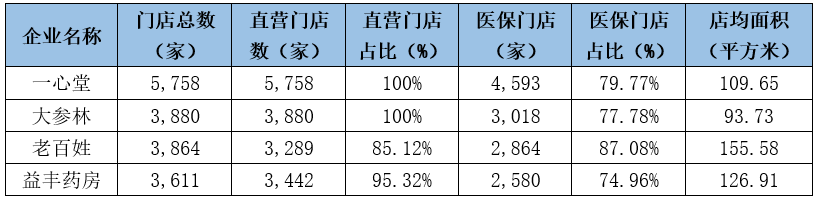

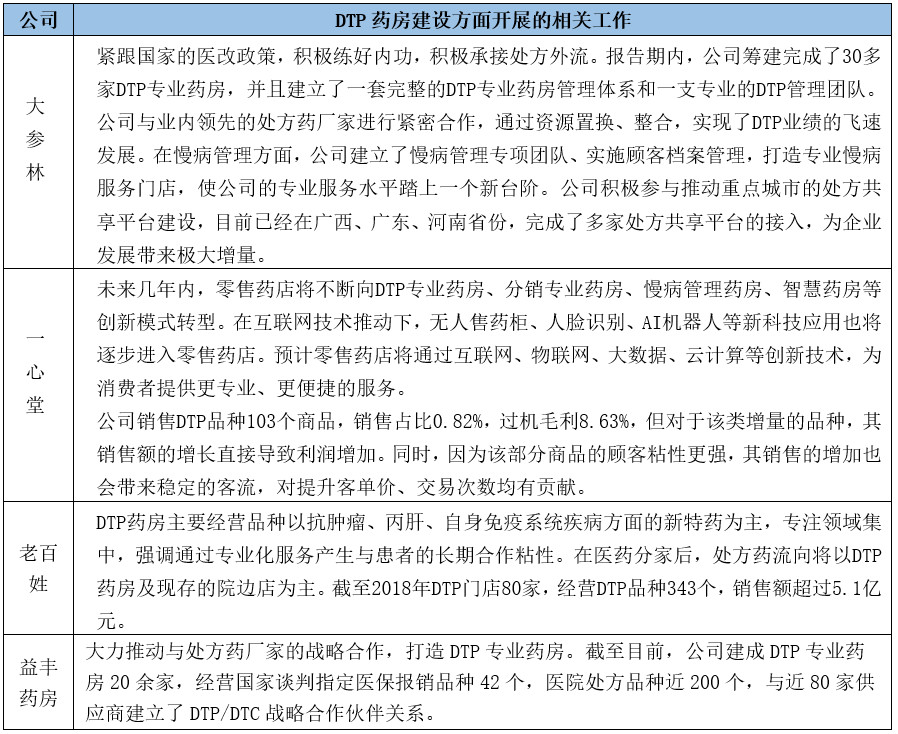

藥店經營環境改善,4000億零售市場增速超公立醫院。 根據米內網三大終端六大市場數據,2018年我國零售藥店市場規模達到3919億元,同比增長7.5%;加上近100億元網絡藥店銷售額,合計銷售額已超過4000億元。 市場增速來看,零售藥店市場自2016年首超國家公立醫療機構終端后,二者增速差距有所擴大——從2016年/2017年不足1個百分點的差距,擴大至2018年的2.1%。  注:數據來源于米內網。 可見,一方面國家控制醫院用藥價格取得了一定成效,另一方面也反映出部分處方外流加速的趨勢;而國內藥店經營環境不斷改善與之也有重要相關性。 零售藥店數量增加,連鎖率提升 我國藥店數量較10年前增長了12.5萬家,連鎖率也由35%左右上升至超過目前的50%。  (數據信息來源:中國藥店/中信建投證券) 執業藥師注冊數量和注冊比例穩步提升 自加強藥店規范管理后,注冊在藥店執業藥師數量逐年快速升高,至2018年末達到426960人;藥店執業藥師配置率已經突破了90%——我國藥店規范化程度逐漸提升,與發達國家的藥店管理差距在不斷縮小。  注:數據信息來源于中國藥店及中信建投證券。  注:數據信息來源于中國藥店及中信建投證券。 ▍多省發文,處方外流加速推進 處方藥外流是實現醫藥分開最有力的武器之一。 處方外流有利于限制醫院對藥品的壟斷,形成藥價市場化競爭機制,促進醫藥分開,破除以藥養醫模式。近幾年來,我國關于加強推進處方外流的政策措施頻發。 處方外流、醫藥分家已不再是一個簡單的口號。2017年是醫改落地之年,處方外流具體政策及時間表頻出,各試點醫院宣布正式取消藥品加成消息緊跟政策。 2017年4月,七部委聯合發文規定9月30日前全面推開公立醫院綜合改革,所有公立醫院全部取消藥品加成(《關于全面推開公立醫院綜合改革工作的通知》);5月,國務院辦公廳明確提出門診患者可以自主選擇在醫療機構或零售藥店購藥(《關于迚一步改革完善藥品生產流通使用政策的若干意見》)。 2018年之后,各地相關政策發布加速,已有多個省市發文搭建處方流轉系統或機制,以推動處方外流。  (信息來源:據各省相關網站公開資料整理) 隨著處方外流加速,醫藥分開的局面逐步形成,公立醫療機構藥品市場未來有望外流20%-30%,據此推算大約有2000-3000億元的市場,其中核心是慢病用藥和新特藥。 藥店端將是主要的處方外流承接方,而首當其沖受益的則是連鎖龍頭,如國控連鎖藥店、并購康德樂之后的上海醫藥以及A股四大醫藥連鎖加快連鎖門店、院邊店、DTP藥房、醫藥電商等布局,提升藥事服務能力,承接處方藥的能力顯著增強。 ▍千億藥商、領先連鎖藥店DTP承接處方外流實力大比拼 藥品流通行業積極順應政策導向,配合落實“兩票制”等醫改政策要求,努力打造智慧供應鏈體系,完善藥品現代流通網絡,創新發展DTP藥店等特色專業藥房,探索三方信息共享服務模式,推動“三醫聯動”改革,行業呈現銷售增長平穩、結構優化、質量升級的發展態勢。 千億藥商積極布局DTP,承接處方外流 除國控同時也是我國最大零售連鎖藥店外,雖然華潤和上藥的零售業務規模與一些專業的大型藥店零售企業如大參林、一心堂、老百姓等大藥房有一定差距,但上藥和華潤醫藥的零售業務也穩居在我國藥店百強之列。  注:數據來自于各公司的年報;華潤醫藥為港幣。 國藥控股以規模效益取勝,發揮批零一體化優勢,零售業務覆蓋網絡齊全,與全球領先的醫藥零售商展開合作,加強企業DTP業務能力。 上海醫藥利用華東地區電子商務發達的優勢大力發展醫藥電商,在并購康德樂之后,積極擁抱互聯網+,藥品直送(DTP)業務如虎添翼。 華潤醫藥則結合自己OTC制藥板塊的優勢以及企業資源整合的優勢,同時大力發展藥品直送(DTP)業務。 三大千億藥商零售DTP業務經營特色如下表:  (信息來源:整理自公司年報) 四大連鎖不甘落后,爭相布局DTP,承接處方外流 經營財務指標情況來看,在A股四大上市連鎖藥店有3家的經營規模都在85億元以上,僅益豐藥房規模相對較小,市場銷售額為69億元。 從成長性來看,都保持了18%以上的較高增長水平,其中規模相對較小的益豐藥房營業收入增速超過40%。 凈利潤方面,除大參林增速在20%以內外,其余三家皆有超過20%的增長;從凈利率來看,均在5%-6%附近,其中最高的為益豐藥房,達到6.39%。  注:數據根據東方財富網數據中心數據、上市公司年報整理;以營業收入大小排序,供參考。 門店經營情況來看,一心堂是門店數量及直營門店數量最多的連鎖,藥店數量達到5,758家,其余三大連鎖藥店門店數均在4,000家以內,其中一心堂和大參林所有門店均為直營門店。 老百姓是醫保門店比例最高的連鎖,醫保門店占比達到接近90%的87%,有利于慢病患者藥店購藥,其他三大連鎖藥店醫保門店比例均在80%以內。 從店均面積而言,老百姓最大,每家門店平均面積達到超過150平方米,遠超過大參林93.73平方米。  (信息來源:數據根據公司年報整理) 【一心堂、大參林無加盟店相關披露,此處所有門店均以直營店計;以門店數量多少排序】 為了承接處方外流,各大連鎖在DTP藥房建設方面也積極布局:  (信息來源:整理自公司年報) ▍處方外流,零售連鎖藥店只有“熱情”還不夠 公立醫院目前仍是國內藥品銷售的核心渠道,更是處方藥銷售的主要渠道。在處方藥方面,據興業研究分析師測算,公立醫院占據了處方藥約80%的市場份額。 顯然,外流處方即便僅分走醫院現有部分市場蛋糕,院方也并不會樂于接受。 一位三線城市的業務院長此前也向媒體表達了自己的觀點,他提到,“國家強力推動的政策,醫院肯定會執行。但如果不是主管部門推動,醫院幾乎不會主動選擇外流處方。” 打鐵需要自身硬,零售連鎖藥店光有承接處方外流的熱情還不夠,同時還需要具備強大的承接能力。 DTP藥房要從提供藥品到提供解決方案過渡,DTP藥房需要與藥企有充分的連接,能夠獲得規模患者及持續性資源;其次DTP藥房需要專業的醫療指導和藥事服務能力,與醫院的連接能夠幫助DTP藥房獲得處方并進行深度服務。 DTP藥房只有通過其專業藥品供應保障能力、專業藥事服務能力,再加上醫學、康復管理服務能力,才能夠實現“從提供藥品到疾病解決方案”的轉變,惠及藥企和患者,同時實現自身的快速發展。

|

業務電話:

0539-8191702 周一至周五(9:00-17:00)

業務傳真:0539-8191702

公司地址:山東省臨沂市考棚街45號

賬號:2195 0814 5068 丨 稅號:91371300726704613L

開戶行:中國銀行臨沂市朝陽支行

微信公眾號

移動官網